Imovél vs Investimentos

Comprar imóvel ou investir? Descubra o que faz seu dinheiro render mais

Erick Eiji

7/12/20254 min read

Comprar um imóvel sempre foi considerado sinônimo de segurança financeira. Mas com o avanço da educação financeira, cada vez mais investidores se perguntam: será que vale a pena investir o valor de um imóvel ao invés de comprá-lo?

Neste artigo, vamos comparar as duas opções, apresentar números reais, análise de rentabilidade, liquidez e riscos, além de cases práticos para ajudar você a tomar uma decisão mais estratégica.

Vamos fazer uma breve comparação destacando alguns pontos negativos e positivos acerca de tal assunto.

Imóvel: características e limitações

Vantagens:

Patrimônio físico e tangível

Potencial de valorização (dependendo da localização)

Pode gerar renda com aluguel (média de 0,3% a 0,5% ao mês sobre o valor do imóvel)

Desvantagens:

Baixa liquidez (demora para vender)

Custos fixos (IPTU, condomínio, manutenção)

Tributação e burocracia

Rentabilidade líquida geralmente inferior a investimentos financeiros de longo prazo.

Investimentos financeiros: escalabilidade e retorno

Vantagens:

Alta liquidez (dependendo do ativo)

Diversificação (renda fixa, ações, fundos, exterior)

Rentabilidade historicamente superior

Isenção em alguns produtos (ex: LCI, LCA, Debêntures, CRI, CRA)

Desvantagens:

Exige mais conhecimento ou acompanhamento profissional

Pode haver volatilidade no curto prazo.

Análise de retorno histórico

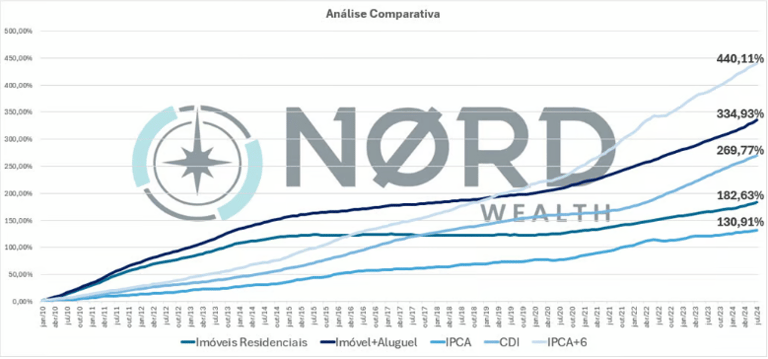

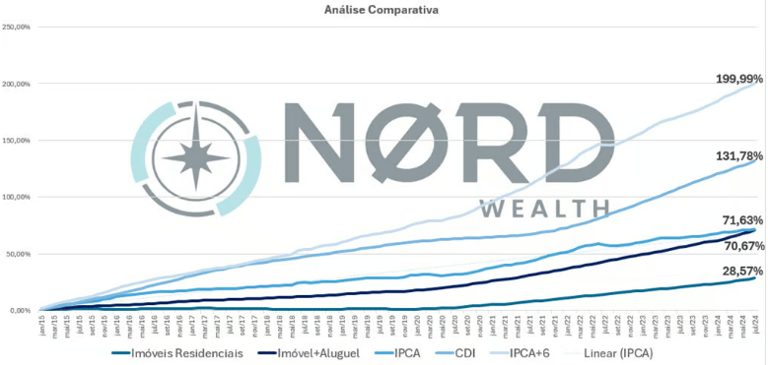

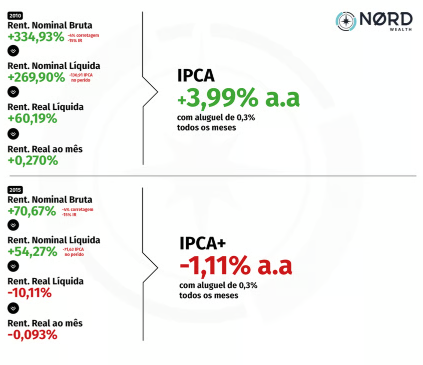

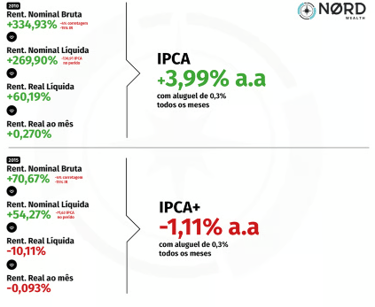

A principal comparação que devemos levar em conta é o retorno financeiro histórico. Por isso vamos considerar um rendimento médio anual entre 4 e 6% do valor do ativo, sem considerar impostos, manutenção e vacância. Com isso o time da NORD WEALTH realizou uma pesquisa através do site de pesquisas Fipe Zap, que mostra a média de retorno dos imóveis no Brasil.

Um gráfico comparando com o mercado imobiliário com os principais índices o CDI, o IPCA e o IPCA +6 (utilizada como referência para carteiras bem diversificadas) foi gerado pelo time de consultores do escritório da NORD.

Eis o resultado:

Análise de retorno histórico desde 2010. Fonte: FipeZape. Elaboração: Nord Wealth

Análise de retorno histórico desde 2015. Fonte: FipeZape. Elaboração: Nord Wealth

Agora vamos fazer um case prático sobre os rendimentos descontados pela inflação do perído (desde 2010 e 2015), sendo representado respectivamento pelo quadro a seguir.

Então se o objetivo for alcançar o maior retorno financeiro, investir pode ser mais vantajoso. Pois, historicamente apresenta uma rentabilidade mais vantajoso.

Liquidez e flexibilidade:

Imóveis, por natureza, têm liquidez muito baixa. Vender um imóvel pode levar meses, dependendo da localização, do valor e das condições de mercado. Além disso, há custos envolvidos como corretagem, ITBI, cartório e imposto sobre ganho de capital, o que reduz o retorno líquido da operação. Isso os torna uma péssima opção em momentos de emergência ou necessidade de caixa rápido. Em relação à flexibilidade, imóveis são ativos engessados. Não é possível vender apenas uma parte para levantar dinheiro, dessa forma seu patrimônio fica travado em apenas um setor.

Nos investimentos financeiros, existem diversas opções com liquidez diária, como fundos DI, Tesouro Selic e CDBs de curto prazo. Isso permite que o investidor tenha acesso rápido ao capital sempre que necessário, sem depender de longas esperas. Já em relação à flexibilidade, os investimentos oferecem liberdade total de movimentação. É possível ajustar a carteira de acordo com os objetivos, o perfil de risco e o cenário econômico, migrando entre ativos de renda fixa, variável, fundos, investimentos no exterior, entre outros, com facilidade.

Impostos e custos:

Além do ITBI na compra, o proprietário arca com IPTU, custos de manutenção e, no caso de venda, imposto sobre ganho de capital de até 15%. Aluguéis também são tributados no Imposto de Renda.

Os investimentos financeiros, por outro lado, permitem maior eficiência fiscal. Existem produtos isentos para pessoa física, como LCI, LCA e fundos imobiliários (nos rendimentos). Além disso, o investidor pode aproveitar a tabela regressiva de IR na renda fixa, planejando a alocação para reduzir a carga tributária com o tempo.

Alto investimento inicial:

O setor imobiliário é de fato para quem deseja alavancar o patrimônio. Porém exige muito conhecimento na área e também "cash", isso é, deve-se ter um bom capital para se investir. Uma organização financeira, pois como já mencionamos o retorno/liquidez desse ativo leva tempo e exige que tenha dinheiro em caixa.

Os investimentos é, de fato, uma excelente porta de entrada. Reúne simplicidade em alguns modelos e não exige que se tenha um valor muito alto, investidores conseguem comprar ativos com menos de 100 (cem) reais.

Conclusão

Embora o investimento em imóveis possa ter seu espaço em uma estratégia patrimonial, ele não oferece a mesma eficiência dos investimentos financeiros. Com maior liquidez, flexibilidade, menor carga tributária e ampla diversificação, os ativos financeiros proporcionam ao investidor mais controle, proteção e potencial de crescimento no longo prazo.

Além de tudo o fator emocional deve ser levado em consideração, o papel dos nossos consultores é mostrar de maneira clara e livre de quaisquer vieses emocionais, uma tomada de decisão coerente com o perfil do cliente. A melhor escolha é aquela embasada e alinhada com a realidade financeira apresentada.

Desde 2010

Desde 2015